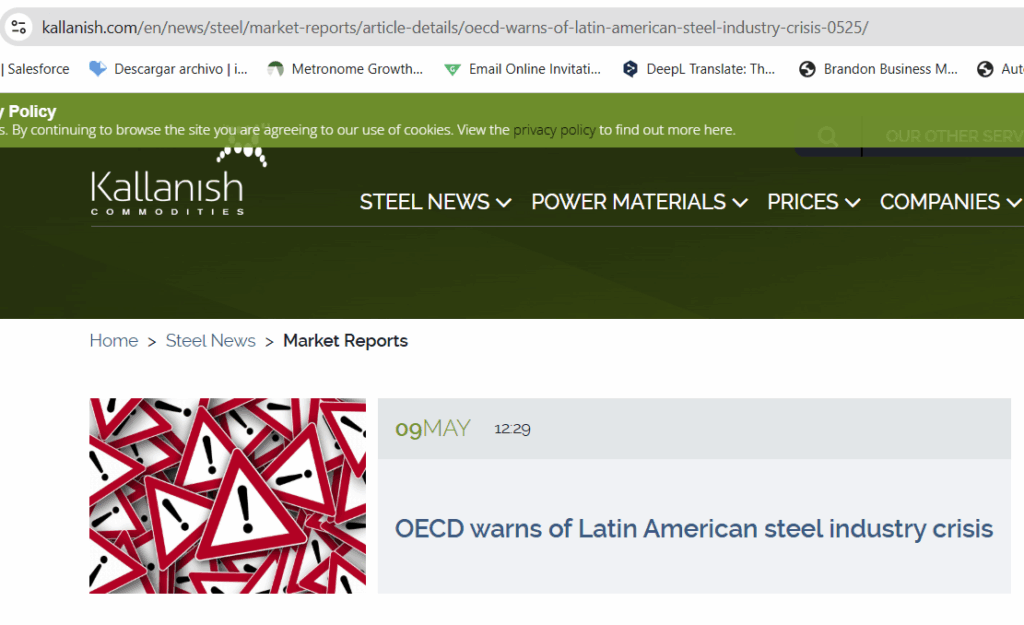

La industria siderúrgica de América Latina atraviesa una crisis sin precedentes, según alertó la OCDE durante una reciente conferencia en Monterrey. El motivo: una creciente sobrecapacidad mundial, impulsada por subsidios masivos en China y otras economías del sudeste asiático, que está golpeando con fuerza a los molinos de la región.

Hola, amigos, llegamos a otra semana más donde las noticias del acero siguen dando de qué hablar. Antes de comenzar queremos agradecerle a cada uno de uds por siempre apoyarnos, dejar sus comentarios y compartir. Hoy enviamos nuestro primer saludo y este va para Cecilio, gracias por estar siempre con BMG.

La semana pasada, Alba preguntó si estábamos a las puertas de un desplome de precios… y esta semana, el mercado parece estar respondiendo con un ¡sí, y en estéreo! Los precios cayeron en todo. Un ejemplo claro (y fuerte): Nucor, uno de los molinos más grandes de Estados Unidos, volvió a recortar el precio al contado de la bobina laminada en caliente (HR) por segunda semana consecutiva, esta vez 10 dólares por tonelada corta. Después de casi todo abril con precios congelados, este ajuste marca el tercer recorte del año para Nucor y el segundo con doble dígito en solo seis meses. ¿Estamos viendo el inicio de una tendencia bajista más amplia? ¿Qué está pasando realmente en el mercado? La señal es clara: los molinos están cediendo terreno. Y eso podría ser solo el comienzo.

Te saluda tu amiga apasionada del acero Luisa Aleman de BMG Latin America, reportándote las noticias del mercado del acero la semana del 14 de abril del 2025. Como siempre me puedes escribir a luisa@bmglatinamerica.com y si deseas que te ayudemos en tu cadena de suministro no dudes en pedirla

De acuerdo a Kallanish Steel, Anthony De Carvalho, jefe de la unidad siderúrgica de la OCDE, explicó que los subsidios chinos superan por mucho los niveles vistos en otras partes del mundo: hasta 10 veces más que los otorgados por países miembros de la OCDE. Esta distorsión está creando un exceso global de capacidad que podría alcanzar los 721 millones de toneladas en 2027, una cifra que pone en jaque a miles de pequeños y medianos molinos.

Uno de los factores más alarmantes es la caída de la demanda interna china, que ha llevado al país a inundar el mercado global con acero barato. Solo en 2024, China exportó más de 110 millones de toneladas de acero, de las cuales 14,2 millones llegaron a América Latina, un aumento del 129% respecto a 2019.

Pero el problema va más allá del acero. Según Luciano Giua, economista de la OCDE, China respalda incluso a empresas no rentables mediante créditos ilimitados, energía barata y normativas ambientales laxas. Como resultado, las importaciones indirectas de productos manufacturados chinos —como autos o electrodomésticos que contienen acero— crecieron un 338% entre 2008 y 2024, afectando a toda la cadena de valor industrial de la región.

La OCDE advierte: no se trata solo de una competencia desleal, sino de un riesgo existencial para la industria transformadora latinoamericana.

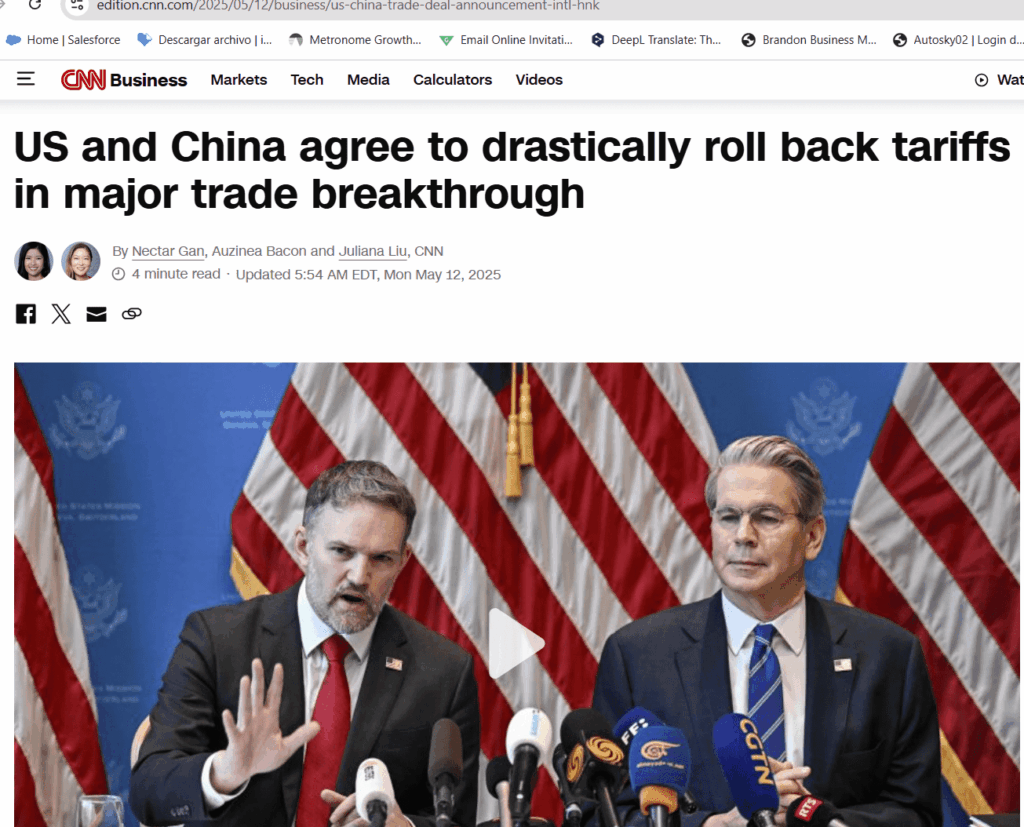

Por otro lado, excelentes noticias para esta pelea que veíamos intermidable. Estados Unidos y China acaban de dar un paso importante para calmar las tensiones en su relación comercial. Después de meses de aranceles cruzados, represalias y negociaciones estancadas, ambas potencias llegaron a un acuerdo inesperado: reducir drásticamente sus aranceles mutuos durante un periodo inicial de 90 días. Este anuncio, que salió tras intensas negociaciones en Ginebra, ya está generando una oleada de optimismo en los mercados globales. Todo esto informado por CNN Business.

Lo más relevante es que, antes del 14 de mayo, ambos países aplicarian recortes significativos. Estados Unidos bajará sus aranceles sobre productos chinos del 145% al 30%, mientras que China reducirá los suyos sobre productos estadounidenses del 125% al 10%. Eso sí, los aranceles del 20% que EE.UU. impuso en febrero y marzo sobre productos relacionados con el fentanilo se mantienen fuera del acuerdo.

Además de estas reducciones, China se comprometió a suspender varias medidas no arancelarias que venían afectando a empresas estadounidenses. Entre ellas, restricciones a la exportación de minerales estratégicos, sanciones a compañías incluidas en sus listas negras y una investigación antimonopolio contra un gigante químico estadounidense. Es decir, no solo se bajan impuestos: también se desactivan fricciones políticas y comerciales que venían complicando las cosas.

Este giro representa una oportunidad real para reducir tensiones globales, sobre todo en un momento en que las cadenas de suministro siguen tratando de recuperarse tras años de volatilidad. No es casualidad que los mercados financieros hayan reaccionado con fuerza: subieron las bolsas en EE.UU. y Asia, el dólar se fortaleció y el oro —que suele actuar como refugio en tiempos de incertidumbre— bajó de precio. Claramente, hay un nuevo aire de confianza.

Por último, el acuerdo incluye la creación de un mecanismo formal para mantener abierto el diálogo entre ambos gobiernos. Las futuras conversaciones podrán realizarse tanto en EE.UU. como en China o incluso en un tercer país, y estarán encabezadas por altos funcionarios de cada parte. Todo esto apunta a una intención clara de seguir avanzando hacia una relación más equilibrada y sostenible.

Y debido a toda esta crisis que llevamos desde incios del ano, los precios siguen respondiendo al mercado. Esta semana volvemos a ver bajas en los precios, esta vez, según Steel market update, para el rolado en caliente, el precio deciende 34 $ t/m con respecto a la semana pasada cotizándose en 931 $ t/m con entregas promedio de 5.1 semanas.

En cuanto a la placa, esta tuvo un descenso de 44 $ t/m con respecto a la semana pasada, cotizándose en 1251 $ t/m con entregas promedio de 5.9 semanas.

El indicador de impulso de precios del SMU tanto para el acero laminado en caliente como para la placa se mantienen a la baja, lo que significa que esperamos que los precios bajen en los próximos 30 días.

En mayo, los precios de la chatarra en Estados Unidos bajaron de manera generalizada, con caídas entre 30 y 40 dólares por tonelada, e incluso un poco más en algunos casos. Por ejemplo, en la zona de Detroit, algunos tipos de chatarra como el busheling bajaron 40 dólares, el triturado 50 y las chapas estructurales 30.

Aunque algunos piensan que el mercado podría estar tocando fondo, ya que ciertas reducciones no fueron tan fuertes como se esperaba y eso generó que otros consumidores ajustaran sus precios, la realidad es que la presión sigue. Factores como el gran volumen de chatarra disponible, la baja demanda en las acerías de EE.UU. y un mercado de exportación débil siguen afectando.

Sin embargo, hay señales positivas. La producción en las acerías estadounidenses ha estado aumentando en las últimas semanas, alcanzando su nivel más alto desde el verano pasado. Además, los precios de exportación parecen haber dejado atrás su punto más bajo y están empezando a subir, impulsados por un mayor interés de Turquía.

Para tener números claros: en mayo el busheling cotizó entre 410 y 440 dólares por tonelada, con un promedio de 425; la chatarra común estuvo entre 370 y 390 dólares, promediando 380; y el HMS entre 315 y 345, con un promedio de 330 dólares, todos significativamente por debajo de abril.

Estas tendencias coinciden con las expectativas previas: la mayoría de los expertos ya anticipaban una caída en los precios durante mayo, y pocos esperaban que subieran.

El mercado del acero en la Unión Europea atraviesa un momento complejo, con señales claras de una posible baja en los precios del acero laminado en caliente (HRC) en el corto y mediano plazo, según fuentes del Steel World Dynamics. Se estima que los precios podrían estabilizarse entre los 620 y 630 euros por tonelada EXW en el noroeste de Europa durante mayo y junio. Sin embargo, no se descarta un escenario más pesimista para el tercer trimestre, con precios bajando hasta los 600–610 euros por tonelada.

Se espera que en mayo y junio estén entre los 620 y 630 euros por tonelada, y en el peor de los casos, podrían caer hasta 600 o 610 euros por tonelada en el tercer trimestre.

¿A qué se debe esto? Bueno, hay varios factores. Por un lado, la demanda en la Unión Europea sigue cayendo. De hecho, WSD ajustó sus previsiones: antes esperaba una baja del -0,2%, pero ahora cree que será del -1,9%, principalmente por los problemas en sectores clave como el automotriz y el de maquinaria. Todo esto alimentado por las restricciones comerciales a nivel mundial.

A esto se le suma un aumento en las importaciones. Hoy en día, importar acero resulta más barato, con descuentos de hasta 100 euros por tonelada frente a los precios nacionales. Esto aplica sobre todo a productos semiacabados que no están sujetos a restricciones.

También se habla de un posible exceso de oferta. Las exportaciones de acero europeo hacia Estados Unidos se han visto limitadas por la famosa Sección 232 y por la caída de precios en el mercado estadounidense. Muchos embarques se están desviando hacia Europa. Además, el fortalecimiento del euro está afectando la competitividad del acero europeo en otros mercados internacionales.

Y aunque la demanda está floja, los márgenes de ganancia de los productores europeos están en su punto más alto en dos años: hablamos de 230 euros por tonelada en abril. Esto podría motivar a algunos productores a aumentar la producción… pero si no hay disciplina en la oferta, eso podría empujar los precios aún más a la baja.

Otro dato importante: la utilización de la capacidad de producción para acero laminado plano se sitúa en torno al 73-75% en este segundo trimestre, cuando en los buenos tiempos —2017 a 2019— rondaba el 85%.

Por último, hay señales externas que también generan presión. El precio de la chatarra turca cayó 50 dólares por tonelada, lo que muchas veces anticipa caídas en los precios del acero europeo. Y si China recorta su producción, eso podría afectar los precios de los finos de Fe62% en el tercer trimestre.

Un último dato: en abril, muchos compradores repusieron inventario. Eso les da más poder de negociación ahora, y probablemente obligue a los fabricantes a aceptar precios más bajos en los próximos contratos.

Así que, precios a la baja, demanda débil, más importaciones y presión en la oferta para la unión europea.

Esta semana, el mercado del acero laminado en frío (CR) mostró movimientos mixtos entre Asia y Europa.

En Asia, el precio del CRU reportado este jueve 15 de mayo, se mantuvo estable en 570 dólares por tonelada métrica, sin cambios respecto a la semana anterior. Esta estabilidad refleja una relativa calma en la región, al menos por ahora.

En Europa, sin embargo, los precios bajaron.

En Italia, el CR cayó 17 dólares por tonelada métrica, ubicándose en 809 $/t.

Mientras tanto, en Alemania, los precios bajaron 14 dólares por tonelada, cerrando la semana en 806 $/t.

Este ajuste a la baja en Europa puede estar vinculado a la presión sobre la demanda y a la competencia de productos importados, en un contexto donde el mercado sigue buscando señales claras de recuperación.

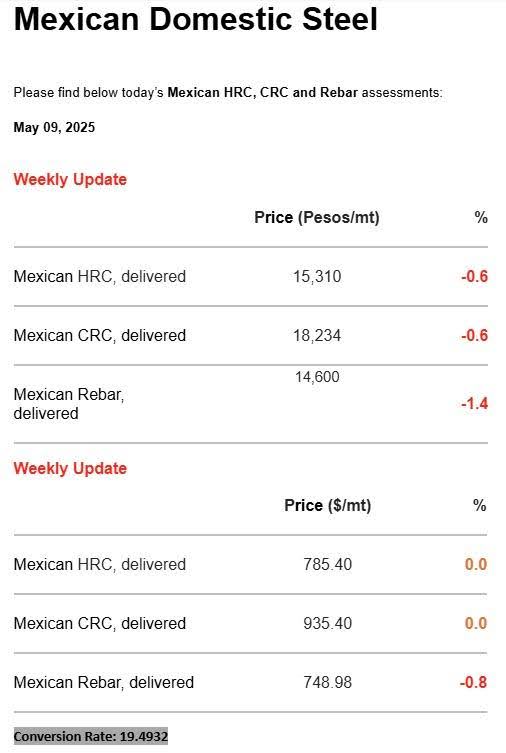

Mientras tanto los precios en México reportados por Platts el 9 de mayo en pesos mexicanos exworks Norte de México presentan descensos de la siguiente manera:

Bobina rolada en caliente baja 90 pesos con respecto a la semana pasada cotizándose a 15 310 tonelada métrica.

Bobina rolada en frio bajo 107 pesos tonelada llegando a 18 234 tonelada métrica

Mientras que la Varilla bajo 200 pesos tonelada situándose en 14 600 tonelada métrica.

Nos vemos la próxima semana.